استيلمينت گزارش ميدهد؛

کاهش گسترده توليد فولاد خام در چين

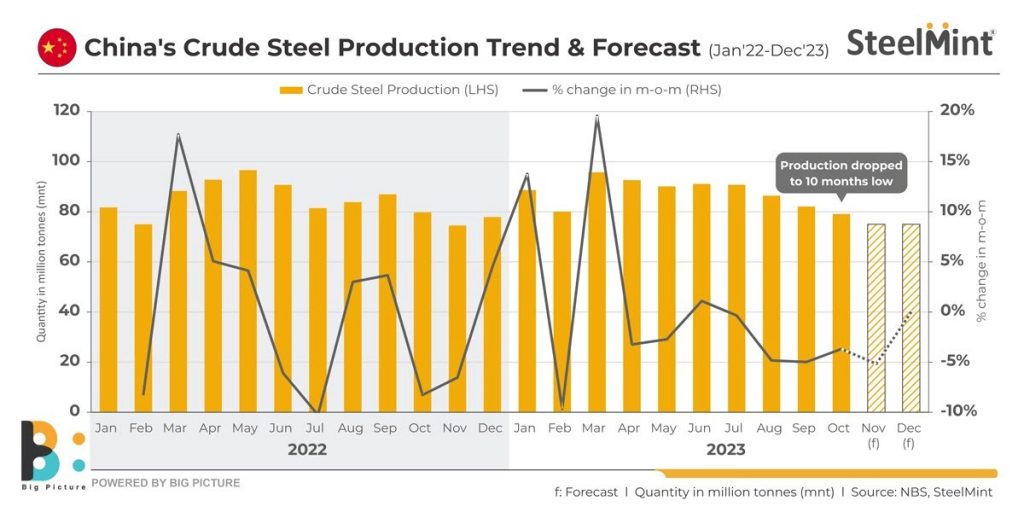

پایگاه خبری معدن نیوز -به نظر میرسد تلاشهای انجام شده توسط دولت چین برای محدود کردن تولید فولاد خام به ثمر نشسته است. بر اساس دادههای منتشر شده توسط اداره ملی آمار، تولید این کشور در اکتبر 2023 به کمترین میزان 10 ماهه یعنی 79.09 میلیون تن کاهش یافت.

به گزارش معدن نیوز -به نظر میرسد تلاشهای انجام شده توسط دولت چین برای محدود کردن تولید فولاد خام به ثمر نشسته است. بر اساس دادههای منتشر شده توسط اداره ملی آمار، تولید این کشور در اکتبر 2023 به کمترین میزان 10 ماهه یعنی 79.09 میلیون تن کاهش یافت.

تولید روزانه فولاد خام در ماه اکتبر همزمان با کاهش 186000 تنی یا 6.8 درصدی به 2.55 میلیون تن رسید. این کاهش به سطح 2.5 میلیون تن برای اولین بار از دسامبر سال گذشته است.

در ژانویه تا اکتبر 2023، تولید فولاد خام به 875 میلیون تن رسید که تنها 1.40 درصد نسبت به سال قبل افزایش یافت.

دلایل کاهش تولید

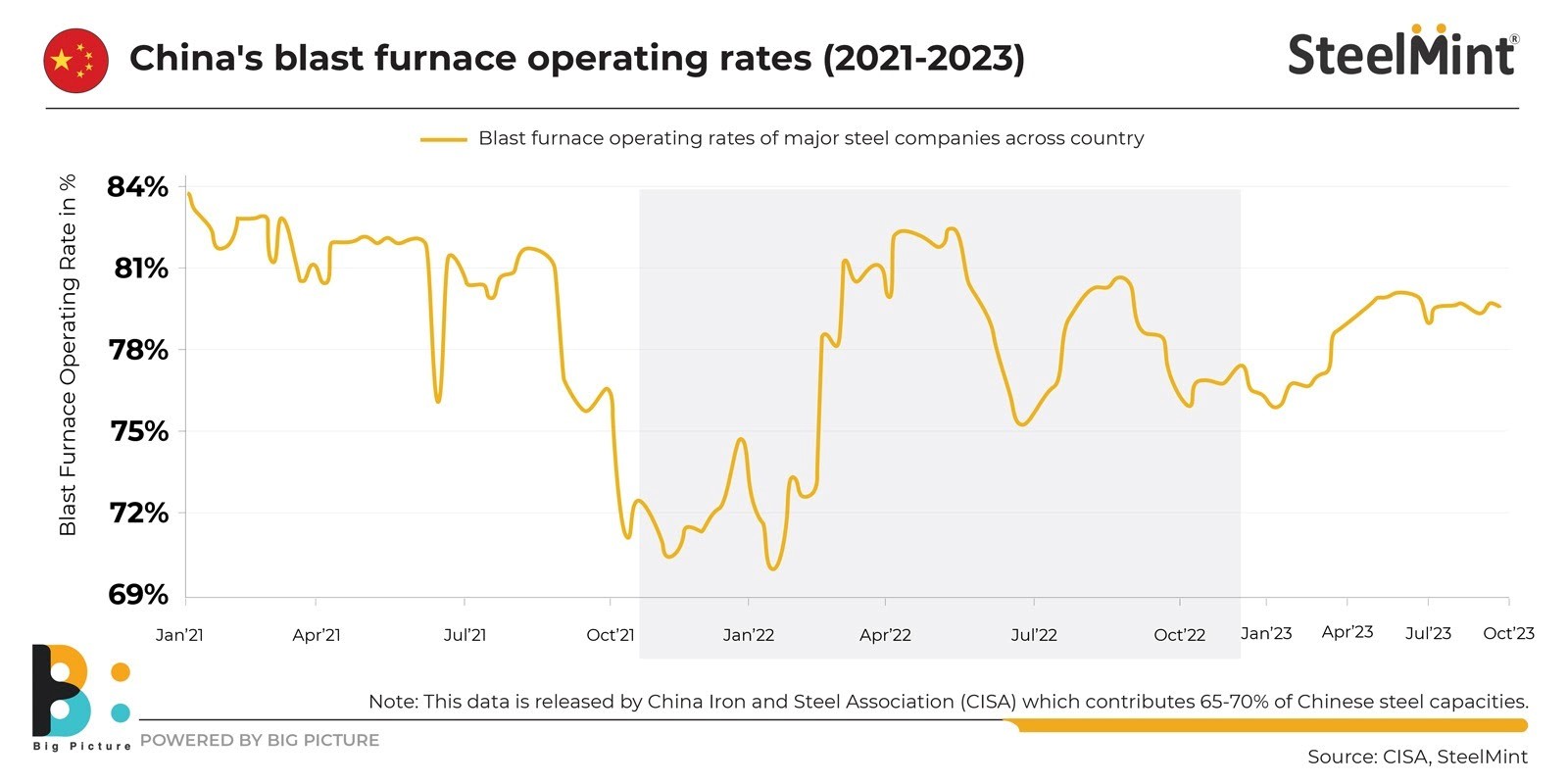

به طور کلی، تولید روزانه آهن، فولاد خام و فولاد تمام شده همگی یک میلیون کاهش را ثبت کردند و سرعت تولید کارخانههای داخلی به دلیل فشار دولت روند مداوم کاهشی را نشان داد.

در ماه اکتبر، مجموعهای از عوامل تولید را محدود نگه داشت که شامل فضای پیچیده بینالمللی، سیاستهای پایدار برای تقویت اقتصاد داخلی، تأثیر سیاستهای دولتی، تقاضای پاییندستی کمتر از حد انتظار و انعطافپذیری قیمتهای مواد خام بود.

افزایش قیمت مواد اولیه: حتی پس از جشنواره میانه پاییز و روز ملی، بازار فولاد چین فاقد رونق بود، در حالی که فولادسازان چینی به دلیل افزایش قیمت سنگ آهن و زغال سنگ کک در وضعیت بسیار دشواری از نظر سودآوری قرار داشتند.

قیمت سنگ آهن، CNF Rizhao، در ماه اکتبر به 119 دلار در هر تن رسید که 27 درصد افزایش نسبت به سال قبل داشت، در حالی که زغال سنگ کک شو با افزایش 8 درصدی به 334 دلار در تن رسید.

بدون احتساب ژانویه و فوریه 2023، دورهای که تفکیک ماهانه آن در دسترس نیست، تولید ماهانه فولاد خام از دسامبر سال گذشته به زیر 80 میلیون تن رسیده است. تولید از کارخانههای بزرگ و متوسط برای چهار ماه متوالی تا اکتبر کاهش یافته است. تولید روزانه فولاد خام آنها 2.015 میلیون تن بود که 4.9 درصد در ماه و 2.5 درصد سالانه کاهش داشت.

فشارهای کربنزدایی: در حالی که این روند از چند سال گذشته ادامه دارد، با نزدیک شدن چین به حداکثر هدف انتشار گازهای گلخانهای خود در سال 2030، این فشار در حال افزایش است. فولاد چین پس از آن، مسیری را به سمت بی طرفی کربن دنبال میکند که در سال 2060 به اوج خود میرسد.

بنابراین، از منظر کلان، کاهش تولید تابعی از اهداف کاهش کربن در چین است و «سیاست کنترل مسطح» یکی از ابزارهای دستیابی به آن است.

چشم انداز

تولید: با نگاهی کوتاه مدت، تولید فولاد خام چین، مطابق با روندی که از ژوئیه 2023 مشاهده شده است، احتمالاً در نوامبر 2023 بیشتر کاهش می یابد و با 5 درصد کاهش دیگر به 75 میلیون تن میرسد. انتظار می رود تولید روزانه فولاد خام در ماه نوامبر نیز به 2.50 میلیون تن کاهش یابد. در این مدت، تولید روزانه فولاد خام کارخانههای کلیدی بزرگ و متوسط احتمالاً در حدود 2 میلیون تن خواهد بود.

قیمتهای داخلی در ماه نوامبر افزایش یافته است. اما کارخانهها به دلیل افزایش قیمت مواد خام، تلفات مستمر و انتظار حمایت بیشتر از سیاست کاهش کربن، نسبت به افزایش تولید در کوتاهمدت محتاط خواهند بود.

سیگنالهای مختلط در آینده: سیگنالهای مختلط از چین برای بخش باقیمانده از سال و همچنین سه ماهه ژانویه تا مارس منتشر میشود. در روند صعودی، سیاستهای پشتوانه و چشمانداز ذخیرهسازی قبل از زمستان امیدوارکننده است.

همچنین، با توجه به اینکه دو تقویتکننده سیاست و صادرات تاکنون نتوانستهاند به طور کامل از تقاضا حمایت کنند، شایعه این است که سیاستهای فعالکننده بیشتر احتمالاً در سه ماهه اول سال 2024 روی میز قرار میگیرند. به گفته منبعی در چین، نرخ بهره ممکن است بیشتر کاهش یابد.