معدننیوز بررسی کرد:

تداوم روند نزولی قیمت نیکل

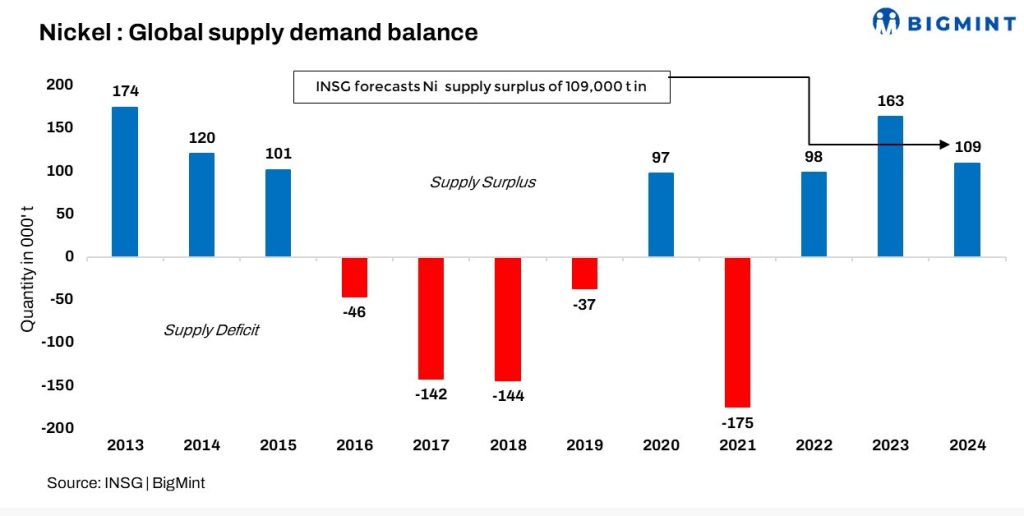

پایگاه خبری معدن نیوز -گروه بینالمللی مطالعه نیکل (INSG) مازاد 109000 تنی را برای سال 2024 پیشبینی کرد که در سالهای 2022 و 2023 به ترتیب 98000 و 163000 تن بود. تولید جهانی فولاد ضد زنگ در سال 2023 با رشد 4.6 درصدی به 58.4 میلیون تن رسید و همچنان رشد مداومی در چین و اندونزی پیشبینی میشود.

به گزارش معدن نیوز -گروه بینالمللی مطالعه نیکل (INSG) مازاد 109000 تنی را برای سال 2024 پیشبینی کرد که در سالهای 2022 و 2023 به ترتیب 98000 و 163000 تن بود. تولید جهانی فولاد ضد زنگ در سال 2023 با رشد 4.6 درصدی به 58.4 میلیون تن رسید و همچنان رشد مداومی در چین و اندونزی پیشبینی میشود.

علیرغم رشد کندتر از حد انتظار در استفاده از نیکل برای باتریهای خودروهای الکتریکی (EV)، اندونزی پیشبینی میکند که میزان تولید در محصولات مختلف نیکل افزایش یابد، در حالی که انتظار میرود تولید نیکل چدن (NPI) چین کاهش یابد که با افزایش تولید کاتد نیکل و سولفات جبران میشود.

نگرانیهای مربوط به سودآوری باعث بسته شدن یا کاهش اندازه تأسیسات استخراج نیکل در سطح جهانی شده است. پیش بینی می شود که تولید اولیه نیکل در سال 2024 به 3.554 میلیون تن برسد و میزان مصرف آن 3.445 میلیون تن باشد.

چالشها در ارزیابی مازاد نیکل جهانی

دفتر جهانی آمار فلزات (WBMS) گزارش داد که تقریباً 97.5 درصد از تولید نیکل تصفیه شده جهانی بین ژانویه تا آوریل 2024 مورد استفاده قرار گرفت و تنها 2.5 درصد به عنوان مازاد باقی ماند که تقریباً 31000 تن است. با این حال، WBMS مشخص نکرد که این مازاد شامل محصولات نیکل کلاس 1 و یا کلاس 2 است.

علیرغم ادعای تولید مازاد، تولید اضافی واقعی از منابع غیر روسی، پس از محاسبه ذخایر LME و نیکل پایدار روسیه به حدود 20000 تن می رسد. این مفهوم مازاد قابل توجهی را به تصویر می کشد و بر عدم قطعیت ها در عرضه نیکل تأکید می کند.

در سال 2023، متوسط قیمت نقدی نیکل در LME در مقایسه با سال 2022، 15 درصد کاهش یافت. این کاهش عمدتاً ناشی از افزایش مازاد تولید نیکل از اندونزی، به ویژه در قالب هیدروکسید کبالت نیکل مات و مخلوط (MHP) بود که برای تولید سولفات نیکل باتری، به ویژه در چین ضروری است.

در اوایل سال 2023، مازاد سولفات نیکل افزایش یافت و چندین شرکت چینی را بر آن داشت تا سولفات نیکل را دوباره به فلز کلاس I تبدیل کنند. انتظار می رفت این تبدیل ظرفیت فلزی کلاس I را تا پایان سال 2024 بیش از 150000 تن افزایش دهد.

رکود فعلی باعث شده است BHP Group Ltd یک شرکت معدنی بزرگ، تعلیق عملیات نیکل غرب و پروژه وست ماسگریو نیکل در استرالیای غربی را اعلام کند. چالش های اقتصادی ناشی از مازاد عرضه جهانی به عنوان دلیل این تصمیم ذکر شد.

از اکتبر، BHP فعالیتهای استخراج و فرآوری را در سایتهای کلیدی از جمله پالایشگاه Kwinana، کارخانه ذوب Kalgoorlie، و معادن کوه کیث و لینستر متوقف خواهد کرد.

جرالدین اسلاتری، رئیس BHP استرالیا، بر موانع اقتصادی قابل توجه ناشی از مازاد عرضه به عنوان دلیل اصلی این حرکت استراتژیک تاکید کرد. BHP پیشبینی میکند برای سال مالی منتهی به 30 ژوئن 2024، حدود 300 میلیون دلار ضرر EBITDA ناشی از عملیات نیکل استرالیا داشته باشد.

چشمانداز

در حالی که بازار نیکل با عرضه بیش از حد و نوسان قیمت دست و پنجه نرم می کند، چشم انداز بلندمدت به دلیل افزایش تقاضا از فناوریهای انرژی تجدیدپذیر، خودروهای الکتریکی و راهحلهای ذخیره انرژی امیدوارکننده است. این انعطاف پذیری بر سازگاری مداوم در این بخش با وجود چالش های فعلی بازار تأکید می کند. با نگاهی به آینده، انتظار میرود ریسک قیمت های نزولی برای نیکل در طول سال ادامه داشته باشد، با اختلالات احتمالی عرضه و نوسانات دلار آمریکا به عنوان عواملی که میتواند کاهش قابل توجه قیمتها را رقم زند.

پیشبینی میشود افزایش تولید در اندونزی و چین باعث ایجاد مازاد در بازار جهانی نیکل برای سال 2024 شود که اندکی از 209000 تن در سال 2023 افزایش یافته است.

علاوه بر این، اقدامات انجام شده توسط LME برای تثبیت قیمت نیکل، از جمله معرفی مارک های جدید نیکل و تعدیل رویه های تجاری، نشان دهنده تلاش های مداوم برای مدیریت پویایی بازار است. فراتر از سال 2024، پیشبینیها حاکی از افزایش تدریجی قیمت نیکل به 21500 دلار در هر تن تا سال 2028 است که با افزایش تقاضا، بهویژه در بخش باتری خودروهای الکتریکی، علیرغم ادامه توسعه تولید در اندونزی، تقویت شده است.